道氏理論 (Dow Theory)是所有市場技術研究的鼻祖,至今雖然已經有近百年的歷史,但是在當今這個頻繁波動的市場裡面,道氏理論的基本精神依然有效。道氏理論由查爾斯.道所創,在道去世後,威廉姆.漢密爾頓和羅伯特.雷亞繼承了道氏理論並進一步將道氏理論組織歸納和發揚光大。

道氏理論闡述的不僅僅是技術分析方法和價格運動的形態,同時它也是一門關於市場的偉大哲學。道氏理告訴我們,今天的市場行為與100年前的市場行為其實沒有什麼不同。儘管道氏理論經常因為“方應太遲”而受到批評,並且有時還受到那些拒不相信其判定的人士的譏諷(尤其是在熊市的早期),但只要對股市稍有經歷的人都會對它有所聽聞。道氏理論一直受到大多數人的敬重。雷亞在其所有相關著述中都強調,“道氏理論”在設計上是一種提升投機者或投資者知識的配備或工具,並不是可以脫離經濟基本條件與市場現況的一種全方位的嚴格技術理論。根據定義,“道氏理論”是一種技術理論。換言之,它是根據價格模式的研究,推測未來價格行為的一種方法。

要了解道氏理論,首先要理解道氏理論的幾個假設。雷亞表示,要成功地運用道氏理論,必須首先毫無保留地接受這些假設。

假設1、主要趨勢(primary trend)是不可能受人為操縱的。

漢密爾頓並不否認投機者、專業人士或者其它人士可能人為地干涉價格。指數或個股的日內走勢或者數天、數星期的波動也可能受到人為操作,而次級折返走勢(Secondary reactions)也可能會受到這方面有限的影響。但是,主要趨勢是不會受到人為操控的。

假設2、市場平均指數自身已經反映和包容了所有信息。

市場價格的波動已經包容了市場上所有參與者的希望、恐懼和期望,也同時反映了利率變動、收益期望、總統選舉、生產計劃等所有的信息。對於市場的每一位參與證券事務的人士,他所有的希望、失望與知識,也都會反映在指數每天的收盤價波動中;即使發生火災、地震、戰爭等災難等不能預料的事情,市場指數自身也會迅速地加以評估,在短期趨勢內進行消化,長期趨勢仍然不受影響。

漢密爾頓注意到,市場有時候會對好消息作出消極的反映,理由很簡單,因為市場的行動看上去超前了,當利好真正出現在大街小巷時,它已經提前被價格消化了。也許這能解釋華爾街的一句公理:在流言中買進,在新聞發布時賣出。

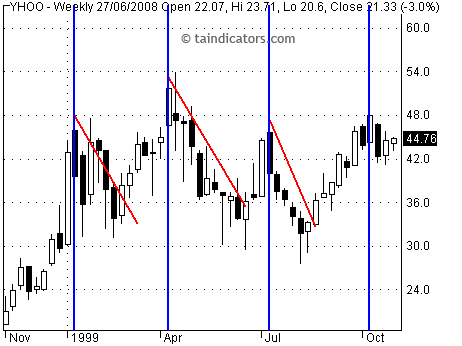

下圖是雅虎的軸線走勢圖,其中藍豎線為收益報告發布周。在連續三個季度內,即便雅虎每次發布的收益報告超過了預期,此後的走勢仍然是下跌。

在市場中,成千上萬的人們每天對於諸如財經政策、擴容、領導人講話、機構違規、創業板等層出不盡的題材不斷加以評估和判斷,並不斷將自己的心理因素反映到市場的決策中。因此,對大多數人來說市場總是看起來難以把握和理解。

假設3、道氏理論並不是完美無缺的。

道和漢密爾頓都欣然承認道氏理論並不是絕不出錯的市場分析工具。道氏理論只是一套協助投資者和交易者研究市場的指南和定理。道氏理論提供了一個幫助投資者可觀分析市場的機制。漢密爾頓警告說投資者不能受自己的願望所影響。在分析市場時,應該主觀,只相信自己所看到的,而不是在分析中添加自己的憧憬或者自己主觀上想要看到的東西。假如投資者做多,他可能更關注那些牛信號,而忽略那些熊信號。相反,加入投資者暫時離開市場或者做空,那麼他可能更加傾向於去關注價格運動的熊性一面。道氏理論就是要建立一個客觀的分析機制。道氏理論對於主要趨勢的研判是非常清晰的。

即便道氏理論並不是為短期交易而設的,它仍然使交易者受益匪淺。因為不管你選擇什麼樣的交易週期,認清主要趨勢(primary trend)是非常有用的。按照漢密爾頓的說法,那些成功使用道氏理論的人一年之中的交易次數不會超過4到5次。記住日內交易、數日數周甚至次級折返趨勢都可能受到人為操縱,而主要趨勢不會。通過道氏理論,道和漢密爾頓尋找到一種過濾市場噪音的方法,他們不但心幾個點的波動,也不去關注具體的底部和頭部,他們主要關注如何在一個主要趨勢中抓住大部分行情。

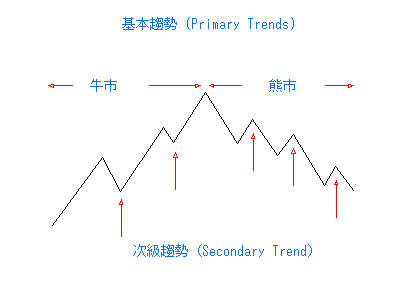

道和漢密爾頓將市場行為劃分為三種,即主要趨勢(Primary Trend,又叫基本趨勢)、次級趨勢(Secondary Trend)和日波動(Daily Fluctuations)。

主要趨勢

主要趨勢延續的時間可以從幾個月到數年,代表著市場總體的基本方向,它們是大規模的運動,主要趨勢就是人們口頭上的牛市或者熊市。想要預測主要趨勢的時間和長度對於道氏理論來說是圖勞的。道和漢密爾頓只關心如何抓住主要趨勢的大部分行情。而且道氏理論只鼓勵人們去相信自己所看到的,而不是去猜想未來的事情。

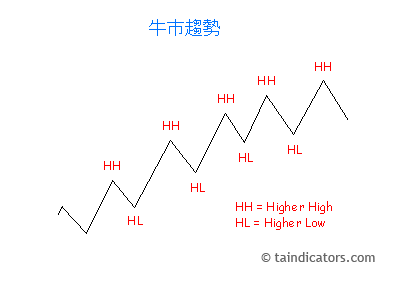

對於牛市的主要趨勢,市場會不斷走出越來越高的高點,回撤的低點也高於上一個低點(higher highs and higher lows)。

對於熊市的主要趨勢,市場則會不斷走出越來越低的低點,反彈的高點會低於上一個高點(lower highs and lower lows)。

次級趨勢

主要趨勢在其演進過程中穿插著與其方向相反的次級趨勢,次級趨勢可能持續幾個星期到幾個月,是主要趨勢推進過頭時發生的回撤或者調整。在牛市中,次級趨勢被稱為調整。在熊市中,次級趨勢則被稱為反彈。

在上圖中,96年9月,道瓊斯工業指數(DJI)創出一個新高,確認牛市的開始。此後從5170到7158點一共升了1988點。從7158點開始,97年3月份DJIA連續下跌3周,這顯然不是一個日波動,而是一個次級趨勢。

漢密爾頓總結了一些牛市和熊市中的次級趨勢的一些特點:

1、次級趨勢的回撤幅度一般為此前主要趨勢的1/3到2/3,其中回撤50%是最典型的了。

2、次級趨勢的運行一般比主要趨勢要急促和陡峭。

3、次級趨勢的末尾走勢一般會顯得沉悶。如窄幅的價格波動、成交量的萎縮。

下圖將上圖中的次級趨勢階段放大了以便進一步觀察:

4月7日到4月10日的走勢比較沉悶(對應成交量的紅線部分),價格波動小,成交量也是下跌以來最小的。然後DJIA先放量向下跳空,再向上放量跳空開始上漲。此後創出新高並且帶著放大的成交量,說明次級趨勢的調整已經完成,重新進入主要趨勢的方向。

需注意一點,即次級折返走勢不一定是以股價修正的型態出現,它可能會以橫盤整理來取代拉回,而這種情況便是道氏理論中的橫向整理(lines)。

日波動

日波動的方向則可能與主要趨勢的方向相同或者相反,它持續幾個小時到幾天,但一般不會超過一個星期。道氏理論認為對日波動進行預測沒有什麼好處,過於看重日波動可能導致預測錯誤和交易損失。沉溺於1到2天的價格波動中,很容易受情緒影響而作出錯誤的判斷。在分析日波動時將主要趨勢的整體圖案印在腦海里面是極其重要的。日波動只有與其它的日波動一起組合起來考慮才是重要的和有意義的。

我們可以用大海的運動與股市的運動進行對比。主要趨勢就像浪潮。我們可以把一個牛市比為一個涌來的浪潮,它將水面一一步地向海岸推動,直到最後到達一個水位高點並開始反轉。接下來的則是落潮或退潮,可以比做熊市。但是,無論是漲潮還是退潮的時候,波浪都一直在涌動,不斷衝擊海岸並撤退。在漲潮過程中,每一個連續的波浪都較其前浪達到海岸更高的水平,而其回撤時,都不比其前次回撤低。在落潮過程中,每一個連續的波浪上漲時均比其前浪達到的水位低一點,而在其回撤均比其前浪離開海岸更遠一點。這些波浪就是次級趨勢。基本的或次要的則取決於其運動與海潮的方向相同還是相反。於此同時,海面一直不斷地被小波浪、漣漪及和風衝擊著,它們有與波浪趨勢相同,有的相反,有的則橫向穿行—這好比市場中的日波動,每日都在進行著的無關重要著小趨勢。

牛市的三個階段

第一階段為收集(建倉)階段

在這一階段,悲觀氣氛仍然控制著市場,公眾遠離市場,市場壞消息不斷。但是有遠見的投資者和那些“聰明的資金”知道儘管現在市場蕭條,但形勢即將扭轉,因而就在此時開始收集那些勇氣和運氣都不夠的賣方所拋出的股票,並逐漸抬高其出價以刺激拋售。這個階段的股票價格很便宜,但是看起來似乎沒有人想要它們。這個階段的公眾就像1974年夏天,巴菲特申明當時是買股票並且變富的好時機時,而所有人都認為他瘋了。

在這一階段,股價開始發現底部並且開始不動聲色地回穩。當市場價格開始上升時,公眾仍然普遍缺乏信心。當市場達到第一個高點並開始回撤時,市場大叫熊市還沒有結束。此時,細心的分析需要辯別這個回撤是否是一個次級折返趨勢。如果回撤的低點高於上一個低點,那麼這就是一個次級折返趨勢。當次級折返趨勢完成並重新開始上升,並且越過上一個高點時,此時,就可以確認現在已經身處牛市的主要趨勢。

第二階段為大行情階段

這個階段是一輪穩定的上漲,時間最長,價格上漲的幅度最大。這個階段,交易量隨著公司業務的景氣不斷增加,同時公司的盈利和預期都開始上升,市場環境變得越來越好。也正是在這一階段,技巧嫻熟的交易者往往會得到最大收益,趨勢跟隨者也開始入市。這個階段,毫無疑問,是最容易賺錢的階段。

第三階段為過度投機階段

第三階段往往伴隨著過度的投機行為和表面上的通脹壓力。所有公眾都蜂擁而至,市場信心爆棚。與第一階段的情況恰好形成對比。華爾街有一個格言:當出租車司機也開始推薦股票時,頭部已經不遠了。

熊市的三個階段

第一階段為派發(出貨)階段

就像收集是牛市第一階段的特點一樣,派發標記著熊市的開始。“聰明的資金”意思到市場環境並不如想象中那麼好,開始賣出股票。而公眾仍然深陷市場並成為快樂的買方。在媒體的頭條上,很少看到熊市來了的預警。然而,股價開始丟失了一些它們越來的光澤,下跌開始控制市場。

當價格下跌時,市場仍然很少人認為熊市已經來了,大多數的預測仍然是牛性的。經過一段適度的下跌,會出現一個次級折返走勢的反彈。漢密爾頓表示熊市的反彈是非常快速和陡峭的,一般在數天到數周的時間就能彌補此前下跌損失的大部分。這個反彈鼓舞人心,使得市場仍然幻想牛還活著。但是反彈的高度卻不能達到此前的高點。當價格再次下跌,並且跌破此前的低點時,就可以確認現在已經身處熊市的主要趨勢。

第二階段為大行情階段

與牛市的第二階段一樣,這個熊市的第二個階段一輪穩定的下跌,時間最長,價格下跌的幅度最大。市場環境開始惡化,賣壓不斷。

第三階段為絕望階段

在這個階段,幾乎所有人都不抱希望。股票估值已經較低,但是賣壓沒有減輕市場參與者只希望能將手中的股票拋出去。壞消息不斷,經濟前景黯淡,幾乎找不到一個買家。市場將繼續下跌,直到所有的壞消息都被包容進股票價格裡。

信號

雷亞從道和漢密爾頓的著作中歸納了4個不同的法則:趨勢識別、買賣信號、成交量和橫向整理。前兩個法則被認為是最重要的,被用來識別目前的主要趨勢是牛市還是熊市。

趨勢的識別

識別主要趨勢的第一步是分別觀察道瓊斯工業平均指數(Dow Jones Industrial Average - DJIA)和道瓊斯交通平均指數(Dow Jones Transportation Average - DJTA)。一個向上的主要趨勢是由不斷升高的高點和低點組成(higher highs and higher lows)。而一個向下的主要趨勢是由不斷降低的低點和高點組成(lower highs and lower lows)。

下圖為道瓊斯鐵路平均指數1992年的走勢圖:

從2月份的頭部開始,指數一直沿著不斷降低的低點和高點下跌,雖然在4-5月有一個次級折返反彈(綠色圓形),但是其高點並沒有超過上一個高點。即便在10月中旬出現了一個更高的底部(綠色箭頭,Higher Low),要判斷趨勢是否已經逆轉也為時過早。趨勢只有在前一個高點被升破時才能確認(藍色箭頭)。

下圖為道瓊斯工業平均指數98-99年的走勢:

98年10月份開始了一個上升的主要趨勢。在接下來的11個月內,DJIA走出了不斷升高的高點和低點。98年12月份(紅圈內)和99年6月份(藍色箭頭)的走勢曾經對上升趨勢提出了疑問。不過,藍色箭頭處雖然沒有創新高,但是上一個底部沒有破位,因此疑問不成立。關於紅圈內的疑問在下面有描述。主要趨勢的真正反轉是在99年9月末(紅色箭頭),此時不但沒有走出新高,而且還突破了上一個低點形成了新低。注意圖中的兩條水平紅線,一些交易者認為上面第一根紅線被突破後就表示創了新低,趨勢轉變了,從後面的走勢來看這個判斷沒錯。但是值得注意的是,第二根紅線有更多的支撐力量,它的突破意義更大。

道和漢密爾頓更關心主要趨勢,因此他們傾向於用周線圖來確定高點和低點。周線圖對於當今快速波動的市場可能太慢,折中的辦法是使用一條5天移動平均線來對日線圖進行平滑處理,這樣仍然能保持對主要趨勢的研判。

道和漢密爾頓強調,如果要構成一個主要趨勢的買賣信號,道瓊斯工業平均指數和鐵路平均指數應相互確認。

成交量

雷亞指出,價格自身的走勢是起決定性的要素。成交量對於確認趨勢的力量強度和判斷潛在的反轉上面起著重要作用。

漢密爾頓認為當價格沿著主要趨勢方向行進時,成交量應該增加。對於牛市來說,當發生調整時,成交量應該減少,市場的參與程度也應該降低。調整階段市場的走勢應該是沉悶的,而且下跌的廣泛程度不應該放大。熊市中,成交量應該在下跌時增加,而反彈時減少。反彈的廣泛程度也不應該放大。通過比較這些細節,可以對目前主要趨勢的力量進行判斷。

成交量與反轉

漢密爾頓認為高成交量可能預示著反轉。一段上漲行情後出現的高成交量可能在提示趨勢將轉變或者一個次級折返走勢將要來臨。

橫向整理

漢密爾頓在其著作中多次提到橫向整理。橫向整理意味著收集或者派發,但是只有在向上或者向下突破後才能定性是收集還是派發。漢密爾頓將橫向整理定性為中性,直到突破發生。漢密爾頓認為,在突破發生前對突破方向進行預測是不合適的。

道氏理論的缺陷

“信號太遲” 的指責這似乎是明顯的不足。有時會有這樣十分不節制的評論,“道氏理論是一個極為可靠的系統,因為它在每一個主要趨勢中使交易者錯過前三分之一階段和後三分之一階段,有的時候也沒有任何中間的三分之一的階段。”

或者乾脆就給出一個典型實例:1942年一輪主要牛市以工業指數92.92開始而以1946年212.5結束,總共漲了119.58點,但一個嚴格的道氏理論家不等到工業指數漲到125.88是不會買入的,也一定要等到價格跌至191.04時才會拋出,因而盈利最多也不過分65個點或者不超過總數的一半,這一典型事例無可辯駁。

但通常對這一異議的回答就是:“去找出那麼一個交易者,他在92.92(或距這一水平五個點以內)首次買進,然後在整輪牛市中一直數年持有100%的頭寸,最終在212.50時賣出,或者距這一水平五個點以內”,讀者可以試一試;實際上,他會發現,甚至很難找出一打人,他們幹得像道氏理論那樣出色。

由於它包括了迄今為止過去60年每一輪牛市及熊市所有的災難,一個較好的回答就是詳細研究過去的六十年中的交易紀錄。

從理論上講,這一計算結果可以表明這樣的情況。一筆僅100美元的投資於1897年7月12日投入道·瓊斯工業指數的股票,此時正值道氏理論以一輪牛市出現,這些股票將在,並且只有在道氏理論證明確認的主要趨勢中一個轉勢時,才會被售出或再次買入。

簡而言之,1897年投入資金100美元到了1956年就變成了11236.65美元。投資者只要在道氏理論宣告一輪牛市開始時買入工業指數股票,在熊市到來之時拋出就可以了。在這一期間,投資者要做15次買入,15次賣出,或者是根據指數變化每兩年成交一次。 這一紀錄並非完美無缺。有一筆交易失誤,還有三次再投入本應在比上述清算更高水平上進行。但是,在這裡,我們幾乎不需要任何防衛。

同時,這一紀錄並未考慮佣金以及稅金,但是,也未包括一名投資者在這一期間持股所得的紅利;不用說,後者將會對資金增加許多。

對於那些信奉“只要買入好股票,然後睡大覺”這一原則的初學者來說,對照上述紀錄,在這五十年當中,他只有一次機會購入,就是在工業指數至最低點時,同樣也只有一次機會拋出持股,即指數最高點。就是說,1896年8月10日達最低點29.64時,100美元的投資到這一時段的最高點,即60年後1956年4月6日的521.05,只增值到1757.93元,這與遵循道氏規則操作所得結果11236.65元相去甚遠。

道氏理論並非不出錯 這是理所當然,其可靠程度取決於人們對其的理解和解釋。但是,再強調一下,上述紀錄本身就說明了問題。 道氏理論常令投資者的疑惑不定 有時這是可能的,但並不總是這樣。

道氏理論對主要趨勢走向的問題總會給出一個預測,而這一預測在新的主要趨勢開始的短期之內是未必清楚和正確的。有時,一個優秀的道氏分析家也會說:“主要趨勢仍然看漲,但已處於危險階段,所以我也不知道是否建議你現在買進。現在也許太遲了。”

然而,上述這一異議常常只是反映批評者本身難以接受“股價指數包容了一切信息和數據”這一基本概念。對於“做何種股票”這一問題,道氏理論的原則往往與其他途徑所得的結果不相一致,因而他就對道氏理論產生了懷疑,而毫無疑問,道氏理論往往更接近於事實。

這一評論在另一方面也反映了一種急躁心理。道氏理論無法“說明”的階段可能會持續數周或數月之久(例如:直線形成階段),活躍的交易者往往本能地做出有悖於道氏理論的決策,但在股票市場中與其他情況下一樣,耐心同樣是一種美德——實際上,如果要避免嚴重的錯誤,這是必須的。

道氏理論對中期幫助甚少 完全正確。道氏理論對於中期趨勢的轉變幾乎不會給出任何信號。然而,如果選準了股票購買,那麼交易者僅從主要趨勢中就可獲利頗豐了。一些交易者在道氏理論的基礎上總結出一些額外的規則,運用於中期階段,但結果卻不盡人意。

道氏理論幫助交易者看清事實,而不是假想。投資者和交易者如果開始假設,那麼後果將比較危險。預測市場是很困難的遊戲。漢密爾頓也欣然承認道氏理論並非不會出錯。道氏理論的確為技術分析奠定了一個基石,投資者和交易者需要以此為起點來發展適合自己的分析系統。

道氏理論闡述的不僅僅是技術分析方法和價格運動的形態,同時它也是一門關於市場的偉大哲學。道氏理告訴我們,今天的市場行為與100年前的市場行為其實沒有什麼不同。儘管道氏理論經常因為“方應太遲”而受到批評,並且有時還受到那些拒不相信其判定的人士的譏諷(尤其是在熊市的早期),但只要對股市稍有經歷的人都會對它有所聽聞。道氏理論一直受到大多數人的敬重。雷亞在其所有相關著述中都強調,“道氏理論”在設計上是一種提升投機者或投資者知識的配備或工具,並不是可以脫離經濟基本條件與市場現況的一種全方位的嚴格技術理論。根據定義,“道氏理論”是一種技術理論。換言之,它是根據價格模式的研究,推測未來價格行為的一種方法。

要了解道氏理論,首先要理解道氏理論的幾個假設。雷亞表示,要成功地運用道氏理論,必須首先毫無保留地接受這些假設。

假設1、主要趨勢(primary trend)是不可能受人為操縱的。

漢密爾頓並不否認投機者、專業人士或者其它人士可能人為地干涉價格。指數或個股的日內走勢或者數天、數星期的波動也可能受到人為操作,而次級折返走勢(Secondary reactions)也可能會受到這方面有限的影響。但是,主要趨勢是不會受到人為操控的。

假設2、市場平均指數自身已經反映和包容了所有信息。

市場價格的波動已經包容了市場上所有參與者的希望、恐懼和期望,也同時反映了利率變動、收益期望、總統選舉、生產計劃等所有的信息。對於市場的每一位參與證券事務的人士,他所有的希望、失望與知識,也都會反映在指數每天的收盤價波動中;即使發生火災、地震、戰爭等災難等不能預料的事情,市場指數自身也會迅速地加以評估,在短期趨勢內進行消化,長期趨勢仍然不受影響。

漢密爾頓注意到,市場有時候會對好消息作出消極的反映,理由很簡單,因為市場的行動看上去超前了,當利好真正出現在大街小巷時,它已經提前被價格消化了。也許這能解釋華爾街的一句公理:在流言中買進,在新聞發布時賣出。

下圖是雅虎的軸線走勢圖,其中藍豎線為收益報告發布周。在連續三個季度內,即便雅虎每次發布的收益報告超過了預期,此後的走勢仍然是下跌。

在市場中,成千上萬的人們每天對於諸如財經政策、擴容、領導人講話、機構違規、創業板等層出不盡的題材不斷加以評估和判斷,並不斷將自己的心理因素反映到市場的決策中。因此,對大多數人來說市場總是看起來難以把握和理解。

假設3、道氏理論並不是完美無缺的。

道和漢密爾頓都欣然承認道氏理論並不是絕不出錯的市場分析工具。道氏理論只是一套協助投資者和交易者研究市場的指南和定理。道氏理論提供了一個幫助投資者可觀分析市場的機制。漢密爾頓警告說投資者不能受自己的願望所影響。在分析市場時,應該主觀,只相信自己所看到的,而不是在分析中添加自己的憧憬或者自己主觀上想要看到的東西。假如投資者做多,他可能更關注那些牛信號,而忽略那些熊信號。相反,加入投資者暫時離開市場或者做空,那麼他可能更加傾向於去關注價格運動的熊性一面。道氏理論就是要建立一個客觀的分析機制。道氏理論對於主要趨勢的研判是非常清晰的。

即便道氏理論並不是為短期交易而設的,它仍然使交易者受益匪淺。因為不管你選擇什麼樣的交易週期,認清主要趨勢(primary trend)是非常有用的。按照漢密爾頓的說法,那些成功使用道氏理論的人一年之中的交易次數不會超過4到5次。記住日內交易、數日數周甚至次級折返趨勢都可能受到人為操縱,而主要趨勢不會。通過道氏理論,道和漢密爾頓尋找到一種過濾市場噪音的方法,他們不但心幾個點的波動,也不去關注具體的底部和頭部,他們主要關注如何在一個主要趨勢中抓住大部分行情。

道和漢密爾頓將市場行為劃分為三種,即主要趨勢(Primary Trend,又叫基本趨勢)、次級趨勢(Secondary Trend)和日波動(Daily Fluctuations)。

主要趨勢

主要趨勢延續的時間可以從幾個月到數年,代表著市場總體的基本方向,它們是大規模的運動,主要趨勢就是人們口頭上的牛市或者熊市。想要預測主要趨勢的時間和長度對於道氏理論來說是圖勞的。道和漢密爾頓只關心如何抓住主要趨勢的大部分行情。而且道氏理論只鼓勵人們去相信自己所看到的,而不是去猜想未來的事情。

對於牛市的主要趨勢,市場會不斷走出越來越高的高點,回撤的低點也高於上一個低點(higher highs and higher lows)。

對於熊市的主要趨勢,市場則會不斷走出越來越低的低點,反彈的高點會低於上一個高點(lower highs and lower lows)。

次級趨勢

主要趨勢在其演進過程中穿插著與其方向相反的次級趨勢,次級趨勢可能持續幾個星期到幾個月,是主要趨勢推進過頭時發生的回撤或者調整。在牛市中,次級趨勢被稱為調整。在熊市中,次級趨勢則被稱為反彈。

在上圖中,96年9月,道瓊斯工業指數(DJI)創出一個新高,確認牛市的開始。此後從5170到7158點一共升了1988點。從7158點開始,97年3月份DJIA連續下跌3周,這顯然不是一個日波動,而是一個次級趨勢。

漢密爾頓總結了一些牛市和熊市中的次級趨勢的一些特點:

1、次級趨勢的回撤幅度一般為此前主要趨勢的1/3到2/3,其中回撤50%是最典型的了。

2、次級趨勢的運行一般比主要趨勢要急促和陡峭。

3、次級趨勢的末尾走勢一般會顯得沉悶。如窄幅的價格波動、成交量的萎縮。

下圖將上圖中的次級趨勢階段放大了以便進一步觀察:

4月7日到4月10日的走勢比較沉悶(對應成交量的紅線部分),價格波動小,成交量也是下跌以來最小的。然後DJIA先放量向下跳空,再向上放量跳空開始上漲。此後創出新高並且帶著放大的成交量,說明次級趨勢的調整已經完成,重新進入主要趨勢的方向。

需注意一點,即次級折返走勢不一定是以股價修正的型態出現,它可能會以橫盤整理來取代拉回,而這種情況便是道氏理論中的橫向整理(lines)。

日波動

日波動的方向則可能與主要趨勢的方向相同或者相反,它持續幾個小時到幾天,但一般不會超過一個星期。道氏理論認為對日波動進行預測沒有什麼好處,過於看重日波動可能導致預測錯誤和交易損失。沉溺於1到2天的價格波動中,很容易受情緒影響而作出錯誤的判斷。在分析日波動時將主要趨勢的整體圖案印在腦海里面是極其重要的。日波動只有與其它的日波動一起組合起來考慮才是重要的和有意義的。

我們可以用大海的運動與股市的運動進行對比。主要趨勢就像浪潮。我們可以把一個牛市比為一個涌來的浪潮,它將水面一一步地向海岸推動,直到最後到達一個水位高點並開始反轉。接下來的則是落潮或退潮,可以比做熊市。但是,無論是漲潮還是退潮的時候,波浪都一直在涌動,不斷衝擊海岸並撤退。在漲潮過程中,每一個連續的波浪都較其前浪達到海岸更高的水平,而其回撤時,都不比其前次回撤低。在落潮過程中,每一個連續的波浪上漲時均比其前浪達到的水位低一點,而在其回撤均比其前浪離開海岸更遠一點。這些波浪就是次級趨勢。基本的或次要的則取決於其運動與海潮的方向相同還是相反。於此同時,海面一直不斷地被小波浪、漣漪及和風衝擊著,它們有與波浪趨勢相同,有的相反,有的則橫向穿行—這好比市場中的日波動,每日都在進行著的無關重要著小趨勢。

牛市的三個階段

第一階段為收集(建倉)階段

在這一階段,悲觀氣氛仍然控制著市場,公眾遠離市場,市場壞消息不斷。但是有遠見的投資者和那些“聰明的資金”知道儘管現在市場蕭條,但形勢即將扭轉,因而就在此時開始收集那些勇氣和運氣都不夠的賣方所拋出的股票,並逐漸抬高其出價以刺激拋售。這個階段的股票價格很便宜,但是看起來似乎沒有人想要它們。這個階段的公眾就像1974年夏天,巴菲特申明當時是買股票並且變富的好時機時,而所有人都認為他瘋了。

在這一階段,股價開始發現底部並且開始不動聲色地回穩。當市場價格開始上升時,公眾仍然普遍缺乏信心。當市場達到第一個高點並開始回撤時,市場大叫熊市還沒有結束。此時,細心的分析需要辯別這個回撤是否是一個次級折返趨勢。如果回撤的低點高於上一個低點,那麼這就是一個次級折返趨勢。當次級折返趨勢完成並重新開始上升,並且越過上一個高點時,此時,就可以確認現在已經身處牛市的主要趨勢。

第二階段為大行情階段

這個階段是一輪穩定的上漲,時間最長,價格上漲的幅度最大。這個階段,交易量隨著公司業務的景氣不斷增加,同時公司的盈利和預期都開始上升,市場環境變得越來越好。也正是在這一階段,技巧嫻熟的交易者往往會得到最大收益,趨勢跟隨者也開始入市。這個階段,毫無疑問,是最容易賺錢的階段。

第三階段為過度投機階段

第三階段往往伴隨著過度的投機行為和表面上的通脹壓力。所有公眾都蜂擁而至,市場信心爆棚。與第一階段的情況恰好形成對比。華爾街有一個格言:當出租車司機也開始推薦股票時,頭部已經不遠了。

熊市的三個階段

第一階段為派發(出貨)階段

就像收集是牛市第一階段的特點一樣,派發標記著熊市的開始。“聰明的資金”意思到市場環境並不如想象中那麼好,開始賣出股票。而公眾仍然深陷市場並成為快樂的買方。在媒體的頭條上,很少看到熊市來了的預警。然而,股價開始丟失了一些它們越來的光澤,下跌開始控制市場。

當價格下跌時,市場仍然很少人認為熊市已經來了,大多數的預測仍然是牛性的。經過一段適度的下跌,會出現一個次級折返走勢的反彈。漢密爾頓表示熊市的反彈是非常快速和陡峭的,一般在數天到數周的時間就能彌補此前下跌損失的大部分。這個反彈鼓舞人心,使得市場仍然幻想牛還活著。但是反彈的高度卻不能達到此前的高點。當價格再次下跌,並且跌破此前的低點時,就可以確認現在已經身處熊市的主要趨勢。

第二階段為大行情階段

與牛市的第二階段一樣,這個熊市的第二個階段一輪穩定的下跌,時間最長,價格下跌的幅度最大。市場環境開始惡化,賣壓不斷。

第三階段為絕望階段

在這個階段,幾乎所有人都不抱希望。股票估值已經較低,但是賣壓沒有減輕市場參與者只希望能將手中的股票拋出去。壞消息不斷,經濟前景黯淡,幾乎找不到一個買家。市場將繼續下跌,直到所有的壞消息都被包容進股票價格裡。

信號

雷亞從道和漢密爾頓的著作中歸納了4個不同的法則:趨勢識別、買賣信號、成交量和橫向整理。前兩個法則被認為是最重要的,被用來識別目前的主要趨勢是牛市還是熊市。

趨勢的識別

識別主要趨勢的第一步是分別觀察道瓊斯工業平均指數(Dow Jones Industrial Average - DJIA)和道瓊斯交通平均指數(Dow Jones Transportation Average - DJTA)。一個向上的主要趨勢是由不斷升高的高點和低點組成(higher highs and higher lows)。而一個向下的主要趨勢是由不斷降低的低點和高點組成(lower highs and lower lows)。

下圖為道瓊斯鐵路平均指數1992年的走勢圖:

從2月份的頭部開始,指數一直沿著不斷降低的低點和高點下跌,雖然在4-5月有一個次級折返反彈(綠色圓形),但是其高點並沒有超過上一個高點。即便在10月中旬出現了一個更高的底部(綠色箭頭,Higher Low),要判斷趨勢是否已經逆轉也為時過早。趨勢只有在前一個高點被升破時才能確認(藍色箭頭)。

下圖為道瓊斯工業平均指數98-99年的走勢:

98年10月份開始了一個上升的主要趨勢。在接下來的11個月內,DJIA走出了不斷升高的高點和低點。98年12月份(紅圈內)和99年6月份(藍色箭頭)的走勢曾經對上升趨勢提出了疑問。不過,藍色箭頭處雖然沒有創新高,但是上一個底部沒有破位,因此疑問不成立。關於紅圈內的疑問在下面有描述。主要趨勢的真正反轉是在99年9月末(紅色箭頭),此時不但沒有走出新高,而且還突破了上一個低點形成了新低。注意圖中的兩條水平紅線,一些交易者認為上面第一根紅線被突破後就表示創了新低,趨勢轉變了,從後面的走勢來看這個判斷沒錯。但是值得注意的是,第二根紅線有更多的支撐力量,它的突破意義更大。

道和漢密爾頓更關心主要趨勢,因此他們傾向於用周線圖來確定高點和低點。周線圖對於當今快速波動的市場可能太慢,折中的辦法是使用一條5天移動平均線來對日線圖進行平滑處理,這樣仍然能保持對主要趨勢的研判。

道和漢密爾頓強調,如果要構成一個主要趨勢的買賣信號,道瓊斯工業平均指數和鐵路平均指數應相互確認。

成交量

雷亞指出,價格自身的走勢是起決定性的要素。成交量對於確認趨勢的力量強度和判斷潛在的反轉上面起著重要作用。

漢密爾頓認為當價格沿著主要趨勢方向行進時,成交量應該增加。對於牛市來說,當發生調整時,成交量應該減少,市場的參與程度也應該降低。調整階段市場的走勢應該是沉悶的,而且下跌的廣泛程度不應該放大。熊市中,成交量應該在下跌時增加,而反彈時減少。反彈的廣泛程度也不應該放大。通過比較這些細節,可以對目前主要趨勢的力量進行判斷。

成交量與反轉

漢密爾頓認為高成交量可能預示著反轉。一段上漲行情後出現的高成交量可能在提示趨勢將轉變或者一個次級折返走勢將要來臨。

橫向整理

漢密爾頓在其著作中多次提到橫向整理。橫向整理意味著收集或者派發,但是只有在向上或者向下突破後才能定性是收集還是派發。漢密爾頓將橫向整理定性為中性,直到突破發生。漢密爾頓認為,在突破發生前對突破方向進行預測是不合適的。

道氏理論的缺陷

“信號太遲” 的指責這似乎是明顯的不足。有時會有這樣十分不節制的評論,“道氏理論是一個極為可靠的系統,因為它在每一個主要趨勢中使交易者錯過前三分之一階段和後三分之一階段,有的時候也沒有任何中間的三分之一的階段。”

或者乾脆就給出一個典型實例:1942年一輪主要牛市以工業指數92.92開始而以1946年212.5結束,總共漲了119.58點,但一個嚴格的道氏理論家不等到工業指數漲到125.88是不會買入的,也一定要等到價格跌至191.04時才會拋出,因而盈利最多也不過分65個點或者不超過總數的一半,這一典型事例無可辯駁。

但通常對這一異議的回答就是:“去找出那麼一個交易者,他在92.92(或距這一水平五個點以內)首次買進,然後在整輪牛市中一直數年持有100%的頭寸,最終在212.50時賣出,或者距這一水平五個點以內”,讀者可以試一試;實際上,他會發現,甚至很難找出一打人,他們幹得像道氏理論那樣出色。

由於它包括了迄今為止過去60年每一輪牛市及熊市所有的災難,一個較好的回答就是詳細研究過去的六十年中的交易紀錄。

從理論上講,這一計算結果可以表明這樣的情況。一筆僅100美元的投資於1897年7月12日投入道·瓊斯工業指數的股票,此時正值道氏理論以一輪牛市出現,這些股票將在,並且只有在道氏理論證明確認的主要趨勢中一個轉勢時,才會被售出或再次買入。

簡而言之,1897年投入資金100美元到了1956年就變成了11236.65美元。投資者只要在道氏理論宣告一輪牛市開始時買入工業指數股票,在熊市到來之時拋出就可以了。在這一期間,投資者要做15次買入,15次賣出,或者是根據指數變化每兩年成交一次。 這一紀錄並非完美無缺。有一筆交易失誤,還有三次再投入本應在比上述清算更高水平上進行。但是,在這裡,我們幾乎不需要任何防衛。

同時,這一紀錄並未考慮佣金以及稅金,但是,也未包括一名投資者在這一期間持股所得的紅利;不用說,後者將會對資金增加許多。

對於那些信奉“只要買入好股票,然後睡大覺”這一原則的初學者來說,對照上述紀錄,在這五十年當中,他只有一次機會購入,就是在工業指數至最低點時,同樣也只有一次機會拋出持股,即指數最高點。就是說,1896年8月10日達最低點29.64時,100美元的投資到這一時段的最高點,即60年後1956年4月6日的521.05,只增值到1757.93元,這與遵循道氏規則操作所得結果11236.65元相去甚遠。

道氏理論並非不出錯 這是理所當然,其可靠程度取決於人們對其的理解和解釋。但是,再強調一下,上述紀錄本身就說明了問題。 道氏理論常令投資者的疑惑不定 有時這是可能的,但並不總是這樣。

道氏理論對主要趨勢走向的問題總會給出一個預測,而這一預測在新的主要趨勢開始的短期之內是未必清楚和正確的。有時,一個優秀的道氏分析家也會說:“主要趨勢仍然看漲,但已處於危險階段,所以我也不知道是否建議你現在買進。現在也許太遲了。”

然而,上述這一異議常常只是反映批評者本身難以接受“股價指數包容了一切信息和數據”這一基本概念。對於“做何種股票”這一問題,道氏理論的原則往往與其他途徑所得的結果不相一致,因而他就對道氏理論產生了懷疑,而毫無疑問,道氏理論往往更接近於事實。

這一評論在另一方面也反映了一種急躁心理。道氏理論無法“說明”的階段可能會持續數周或數月之久(例如:直線形成階段),活躍的交易者往往本能地做出有悖於道氏理論的決策,但在股票市場中與其他情況下一樣,耐心同樣是一種美德——實際上,如果要避免嚴重的錯誤,這是必須的。

道氏理論對中期幫助甚少 完全正確。道氏理論對於中期趨勢的轉變幾乎不會給出任何信號。然而,如果選準了股票購買,那麼交易者僅從主要趨勢中就可獲利頗豐了。一些交易者在道氏理論的基礎上總結出一些額外的規則,運用於中期階段,但結果卻不盡人意。

道氏理論幫助交易者看清事實,而不是假想。投資者和交易者如果開始假設,那麼後果將比較危險。預測市場是很困難的遊戲。漢密爾頓也欣然承認道氏理論並非不會出錯。道氏理論的確為技術分析奠定了一個基石,投資者和交易者需要以此為起點來發展適合自己的分析系統。

沒有留言:

張貼留言